TL;DR|三分鐘掌握重點

瑞典新創 Renasens 於 2026 年 3 月以超臨界 CO₂ 紡織回收技術(textile recycling technology)完成 €1,000 萬種子輪募資,實現 98% 聚棉分離率、零用水、零有毒化學品。本文完整比較 10 大競爭對手、拆解 EU EPR 2027 法規衝擊、分析 Renewcell 破產教訓,並探討對台灣紡織供應鏈的 3 大影響路徑。全球紡織回收市場預估從 2025 年的 $84 億成長至 2030 年的 $119 億(CAGR 7.2%)。

全球紡織回收技術(textile recycling technology)正迎來歷史性轉折。每一秒,全球有一整卡車的紡織品被送進掩埋場或焚化爐。2024 年全球紡織廢棄物達到 1.2 億噸,其中 80% 被掩埋或焚燒,不到 1% 被真正回收為新纖維。瑞典新創 Renasens 於 2026 年 3 月宣布完成 €1,000 萬種子輪募資,以一項全球獨創的超臨界 CO₂ 物理分離法——正面迎擊這個產業最棘手的問題。

一、紡織回收技術為什麼在此刻爆發?法規與市場的完美風暴

歐洲每年產生超過 1,200 萬噸紡織廢棄物,卻幾乎沒有可規模化的回收基礎設施來處理佔全球紡織品約 50% 的聚棉混紡(polycotton blend)。這個數字背後,是一個價值 $168 億美元的聚棉混紡市場,以及一個即將被法規炸開的回收需求缺口。

2025 年 1 月起,EU 成員國已被強制要求建立獨立的紡織品分類回收系統。2025 年 10 月,修訂版廢棄物框架指令(WFD)正式生效。而真正的引爆點是 2027 年 6 月——歐盟延伸生產者責任制度(Extended Producer Responsibility, EPR)將全面上路,品牌必須為每件投放市場的紡織產品繳納費用,且費率與產品的可回收性直接掛鉤。使用回收纖維、設計可回收產品的品牌將繳較低費用;快時尚品牌則面臨懲罰性費率。

紡織回收從此不再只是「ESG 加分項」,而是直接影響品牌利潤率的商業現實。這股壓力也與碳揭露法規同步升溫——關於供應鏈碳盤查如何成為品牌採購的門檻條件,可參考我們的深度分析:加州 SB 253 Scope 3 碳揭露全解析。更多 ESG 產業趨勢與法規追蹤,請見沃德永續 ESG 產業分析專欄。

二、Renasens 的紡織回收技術突破:超臨界 CO₂ 三段製程解析

從醫療縫合線到紡織回收

Renasens 的創辦人 Dr. Jade Bouledjouidja 是一位法裔阿爾及利亞裔化學工程師,她的學術專長是醫療縫合線的塗層浸漬技術——研究如何將化學物質黏合到材料表面。正是這個能力的「逆向應用」,讓她發現了從紡織品上移除染料與塗層的方法。2025 年 1 月,她在斯德哥爾摩皇家理工學院(KTH)租了一間實驗室,僅用一個月就達到技術成熟度 4 級(TRL 4)並申請了第二項專利。

三步驟流程與關鍵數據

這項技術的核心使用超臨界二氧化碳(supercritical CO₂, scCO₂)——當 CO₂ 被加壓至 73.8 大氣壓以上、溫度超過 31.1°C 時,它會進入一種同時具備液態溶解力與氣態穿透力的特殊狀態。這個技術在食品(咖啡因萃取)、藥物生產和啤酒花萃取等產業已大規模商業驗證,但將它應用於紡織回收是全球首創。

整個流程分為三個步驟:第一步是化學階段,scCO₂ 使纖維膨脹並萃取所有染料與 PFAS(永久化學物質)防水塗層;第二步同為化學階段,進一步清潔與純化纖維;第三步是物理階段,以靜電分離技術將棉纖維與聚酯纖維分開。最終實現 98% 的聚棉混紡分離率,纖維強度與長度損失僅 3-5%,且整個過程完全不使用水和有毒化學品。回收的纖維可以直接進入現有紡紗與製造設備,不需要任何設備改裝。

Extantia 投資人用了一個精妙的比喻:Renasens 之於紡織,就像「去油墨技術」之於造紙。 在去油墨技術成熟之前,回收紙只能做低階紙板;之後,回收紙漿可以生產高品質白紙,打開了價值數百億美元的循環市場。

| 技術指標 | 數值 | 意義 |

|---|---|---|

| 聚棉分離率 | 98% | 全球最高,聚棉混紡曾被認為「不可能分離」 |

| 纖維強度損失 | 3-5% | 遠低於化學回收(通常完全破壞纖維) |

| 用水量 | 0(零水) | 傳統染整每噸織物用水 100-150 噸 |

| 有毒化學品 | 0 | 不使用強酸、強鹼或有機溶劑 |

| 目標產能 | 200 kg/小時/模組 | 設備預計 2026 年 8-12 月到貨安裝 |

| 種子輪募資 | €10M(≈$11.5M) | 領投 Extantia,跟投 Course Corrected VC、Norrsken Launcher |

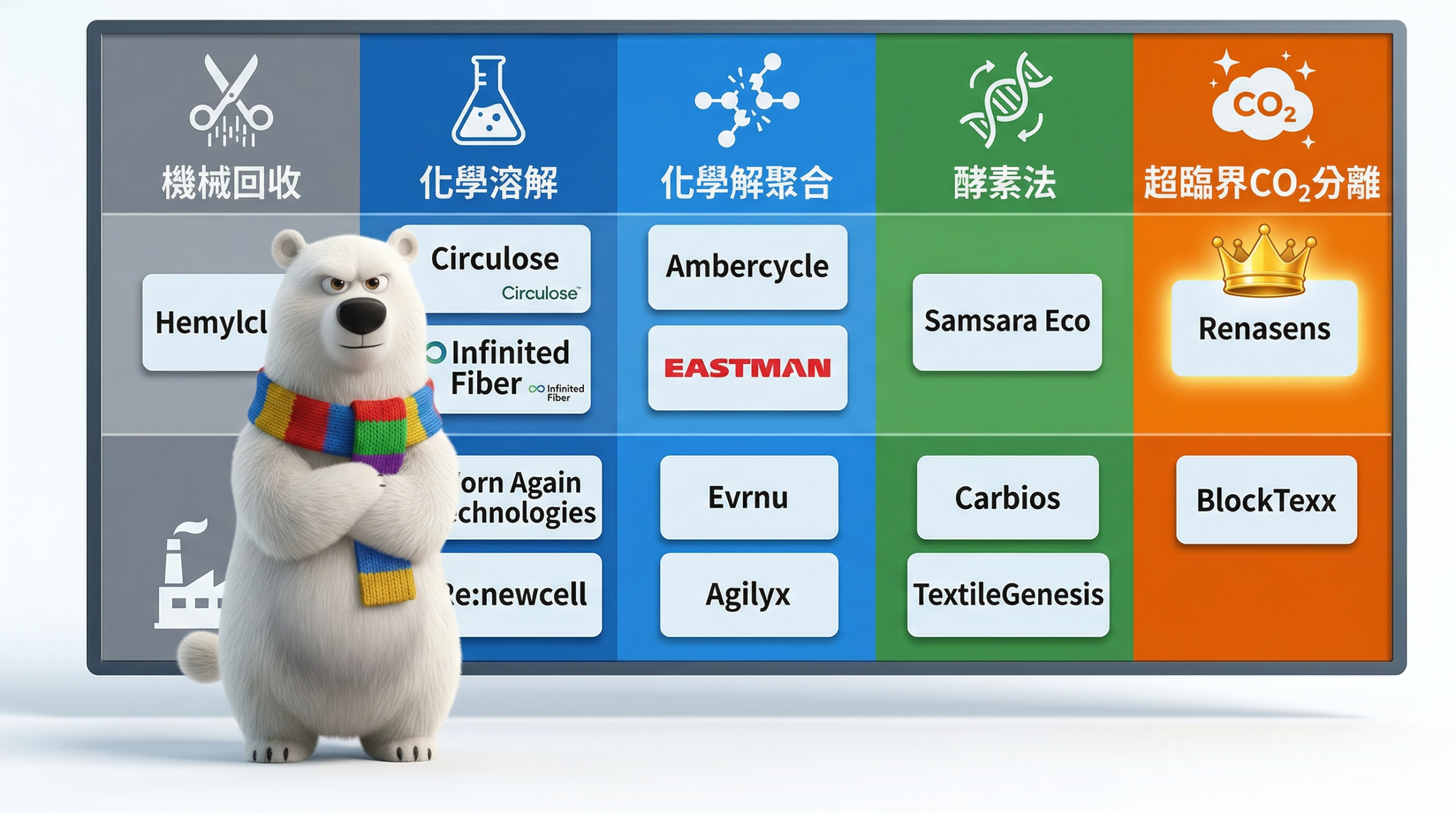

三、10 大競爭對手全景比較

全球紡織回收賽道上已經擠滿了參賽者,但每一家的技術路線、目標材料和商業階段都截然不同。以下是截至 2026 年 3 月的全球競爭版圖。

| 公司 | 國家 | 技術路線 | 累計募資 | 階段 | 狀態 |

|---|---|---|---|---|---|

| Renasens | 🇸🇪 瑞典 | 超臨界 CO₂ 物理分離 | €11.1M | 種子輪→試驗廠 | ✅ 運營中 |

| Circulose(前 Renewcell) | 🇸🇪 瑞典 | 化學溶解→纖維素漿 | 數億€ | 商業廠重啟 | 🔄 2026 Q4 |

| Worn Again | 🇬🇧 英國 | 溶劑法分離 | ~€30M+ | Accelerator 廠 | 🔄 加速中 |

| Circ | 🇺🇸 美國 | 水熱法 | ~$125M+ | 法國工廠規劃 | 🔄 規模化 |

| Samsara Eco | 🇦🇺 澳洲 | 酵素法解聚合 | A$100M+ | 試量產 | 🔄 規模化 |

| Ambercycle | 🇺🇸 美國 | 化學解聚合 cycora® | ~$100M+ | 商業廠建設 | 🔄 投產中 |

| Infinited Fiber | 🇫🇮 芬蘭 | 碳氨基化纖維素 | ~€130M+ | Lapland 建廠 | 🔄 建設中 |

| RE&UP | 🇳🇱🇹🇷 | 機械+化學混合 | €70M 貸款 | 商業運營 | ✅ C2C 認證 |

| BlockTexx | 🇦🇺 澳洲 | S.O.F.T.™ 分離 | 策略投資 | 試量產 | 🔄 EREMA 合作 |

| Eastman | 🇺🇸 美國 | 甲醇分解法 | 上市公司 | 11 萬噸/年 | ✅ 運營中 |

從上述比較可以看出,全球五條回收路線各有優劣,但 Renasens 的超臨界 CO₂ 物理分離法是目前唯一能同時保留棉與聚酯纖維完整性的方案。值得注意的是,Impact Loop 報導指出,Extantia 在同一天宣布了兩筆紡織回收投資——除了領投 Renasens,也參與了 Epoch Biodesign 由 Lululemon 領投的 $12M 輪次,這是 Renewcell 破產以來最密集的投資信號。

四、5 條技術路線:誰能解開聚棉混紡的「聖杯」

全球紡織回收可分為五大類。前四類已有多家公司耕耘多年,第五類目前全球僅有 Renasens 一家。

路線一:機械回收——最成熟也最便宜,將衣物撕碎為短纖維再重新紡紗。但纖維品質嚴重降級,只能做填充物或擦拭布,本質上是降級回收(downcycling),且無法處理混紡。代表廠商為傳統 shredding 工廠與部分 RE&UP 產線。

路線二:化學溶解法——以 Circulose(前 Renewcell)和 Infinited Fiber 為代表,用化學溶劑將纖維素溶解為漿再重新紡絲。能處理高棉含量的廢料,但產出的是人造纖維素纖維(lyocell 或 viscose),本質上是半合成材料而非「回收棉」,且 Renewcell 的破產已證明規模化之路極為崎嶇。

路線三:化學解聚合——以 Ambercycle 和 Eastman 為代表,將聚酯分解為單體後重新聚合。品質可達原生等級,但僅處理聚酯部分,棉纖維通常被犧牲。Eastman 的 Kingsport 工廠年產能已達 11 萬噸,是目前商業化程度最高的化學回收設施。

路線四:酵素法——由 Samsara Eco 開創,用工程酵素在溫和條件下分解合成纖維。低能耗但速度慢,且目前只針對合成纖維(聚酯與尼龍 6,6)。Lululemon 是其主要品牌合作夥伴。

路線五:超臨界流體分離——Renasens 獨佔。不溶解、不分解、不破壞任何纖維,用 scCO₂ 先脫色清洗,再以靜電分離。用創辦人的比喻:其他技術是「拆掉房子重建」,Renasens 是「翻修房子保留結構」。這是目前全球唯一能同時保留棉纖維和聚酯纖維完整性的方案。

五、屍體教訓:Renewcell 與 DyeCoo 為何倒下

2024 年 2 月,曾經市值高達 $5 億的瑞典紡織回收旗艦 Renewcell 宣布破產,震驚整個循環時尚產業。其失敗有 5 個核心原因:高品質漿料產量始終不足且次品率過高;單一大型集中工廠模式導致固定成本極高,產能爬坡期現金流斷裂;H&M 等品牌簽署了大量意向書但實際採購量遠低於預期;化學溶解法的產出是人造纖維素纖維而非真正的回收棉,市場定位模糊;最終投入數億歐元仍無法實現盈利。後來 Altor Equity 收購了 Renewcell 的資產並重組為 Circulose,於 2026 年 2 月宣布將在 Q4 重啟 Ortviken 商業工廠。

另一個對 Renasens 更直接相關的警示是 DyeCoo 的破產。這家荷蘭公司是超臨界 CO₂ 在紡織領域最知名的商業化案例——但它做的是「染整」(把顏色放進布料),不是「回收」(把顏色取出再分離纖維)。DyeCoo 每台設備售價 $250-400 萬美元,2025 年 12 月被荷蘭法院宣告破產。Renasens 使用的是完全不同的應用場景,但它必須向市場清楚解釋這個根本差異。Extantia 投資人對 Impact Loop 表示:「創辦人和投資人都可以從過去的失敗中學到很多教訓。其中之一是:你不一定需要募集數千萬的私募股權來建造第一座試驗工廠。」

六、商業模式拆解:模組化 × 技術授權避開 Renewcell 陷阱

Forbes 對創辦人的獨家專訪揭露了一個與多數競爭者截然不同的商業策略。短期內,Renasens 作為纖維供應商,直接將回收的棉纖維與聚酯纖維賣給葡萄牙和義大利的紡織製造商——她已經在這麼做了。長期則轉型為技術授權商(tech licensor):一旦在工業規模驗證成功,將技術授權給各地工廠,而非自己大量建廠。

這個策略精準避開了 Renewcell 的致命陷阱。模組化設計加上授權模式,意味著不需要為每個市場投入數億歐元建造大型工廠——只需要複製已驗證的模組。創辦人甚至表示,€10M 的資金可能足以讓技術達到工業規模,不需要額外募資。另一個反直覺的決策是她選擇對接製造商而非品牌。投資人曾有異議——「他們喜歡閃亮的品牌名稱」——但她堅持認為紡織製造商才是真正能幫助規模化的合作夥伴。

在見過 100 位以上投資人後才拿到 Extantia 的領投。其中一位投資人甚至建議她「找一個男性共同創辦人才會被認真看待」。她的回應是:「當我出去展示自己的技術時,95% 的人會說不可能。我專注在那 5% 上。」

七、紡織回收技術對台灣紡織業的 3 大衝擊與機會

衝擊一:品牌客戶將要求回收纖維含量

EU EPR 2027 上路後,品牌的費率與產品可回收性直接掛鉤。Nike、Adidas、Inditex、H&M 等歐美品牌將回頭要求台灣供應商——儒鴻、聚陽、遠東新世紀、力麗等——提供含回收纖維的機能布料。無法配合的供應商將逐步被排除在採購名單之外。

衝擊二:rPET 市場格局可能被改寫

台灣的遠東新世紀和力麗以寶特瓶回收聚酯(rPET)聞名全球。但當 Renasens、Ambercycle、Eastman 等公司開始規模化供應「紡織對紡織」的回收聚酯時,rPET 的市場定位可能面臨挑戰——品牌會更傾向能展示「真正的衣服變衣服」循環故事的回收纖維。

機會:技術授權與超臨界 CO₂ 研發基礎

台灣工研院已有超臨界 CO₂ 紡織應用的研發基礎。Renasens 的長期目標是技術授權——台灣擁有全球頂尖的紡織基礎設施和代工能力,是潛在的授權市場。此外,結合SB 253 Scope 3 碳揭露要求,台灣紡織廠若能率先提供含回收纖維且碳足跡數據完整的產品,將在全球供應鏈中獲得顯著競爭優勢。

八、關鍵時程與投資觀點

Renasens 面臨一個極度有利但窗口有限的市場環境。從 2026 年 3 月完成募資到 2027 年 6 月 EU EPR 全面上路,大約只有 15 個月的時間來完成設備安裝、試量產驗證和客戶導入。全球紡織回收市場預估從 2025 年的 $84.1 億成長至 2030 年的 $118.8 億(CAGR 7.2%),其中「纖維對纖維」回收子賽道的 CAGR 更高達 24.9%,到 2034 年可達 $448 億。

Extantia 的旗艦基金在 2024 年以 €2.04 億關閉,目前正在募集同等規模的新基金。投資人對 Impact Loop 表示:「我很少見到像 Jade 這樣堅韌和有野心的人。當我們第一次接觸她時,我們對她僅用 $100 萬就做到的成果感到震驚。我從未見過這種事。」

2026 年是全球紡織回收技術產業的分水嶺。EU EPR 2027 法規即將上路、Circulose 以新面貌重啟、Extantia 同日宣布兩筆投資——市場正在快速從恐懼轉向信心。對台灣紡織供應鏈而言,現在開始布局回收纖維能力,已不再是選擇題,而是生存題。

資料來源 Sources

- ESG Today — Textile Recycling Tech Startup Renasens Raises €10 Million(2026/3/26)

- Forbes — How Renasens Cracked Textile Recycling And Raised $11.5 Million(2026/3/25)

- Extantia Capital — Closing the Loop In European Textiles(2026/3)

- Impact Loop — Is textile tech back in fashion?(2026/3/26)

- tech.eu — Deeptech startup Renasens lands €10M(2026/3/25)

- MarketsandMarkets — Textile Recycling Market Report 2025-2030

- GMInsights — Textile to Textile Recycling Market 2025-2034

- Circulose — Restarts Commercial-Scale Production at Ortviken(2026/2/16)

- EU — Revised Waste Framework Directive enters into force(2025/10/16)

本文由沃德永續原創分析,資料截至 2026 年 3 月 27 日。如需轉載請註明出處。

FAQ|常見問題

Q1:Renasens 的超臨界 CO₂ 回收技術與 DyeCoo 有什麼不同?

DyeCoo 使用超臨界 CO₂ 做的是「染整」(把顏色放進布料),Renasens 做的是「回收」(把顏色取出並分離纖維)。DyeCoo 的設備每台 $250-400 萬美元,僅能處理聚酯,最終因成本過高在 2025 年 12 月破產。Renasens 的模組化設計和技術授權商業模式從根本上避免了重資產陷阱,且其目標市場受到 EU EPR 2027 法規的強力驅動。

Q2:聚棉混紡為什麼被稱為紡織回收的「聖杯」?

聚棉混紡約佔全球紡織品的 50%,市場規模達 $168 億美元。棉和聚酯在物理與化學性質上完全不同,但在布料中被緊密交織。傳統技術必須「殺死」其中一種纖維來拯救另一種。Renasens 的 98% 靜電分離率意味著它能同時保留兩種纖維的完整性,這在全球是唯一的。

Q3:EU EPR 2027 對品牌和供應商意味著什麼?

自 2027 年 6 月起,所有在歐盟市場銷售紡織產品的品牌必須為每件產品繳納 EPR 費用。費率依產品的可回收性和回收纖維含量而異——可回收設計的產品費率較低,快時尚品牌面臨懲罰性費率。這將直接傳導至供應鏈:品牌會要求供應商提供含回收纖維的布料和可回收性證明。

Q4:Renewcell 破產後重生為 Circulose,目前狀態如何?

2024 年 6 月,Altor Equity 收購了 Renewcell 的資產並重組為 Circulose。經過一年多的重組,Circulose 於 2026 年 2 月宣布將重啟 Ortviken 商業工廠,預計 2026 年 Q4 恢復生產。新管理層已簽署多項品牌合作協議,但化學溶解法的技術路線與規模化挑戰並未根本改變。

Q5:台灣紡織企業現在應該做什麼準備?

盤點現有產品線中聚棉混紡和聚酯產品的比例,評估 EU EPR 費率對客戶成本的影響;建立回收纖維的供應來源;關注工研院等機構的超臨界 CO₂ 研發進展,評估引進技術授權的可能性;強化 ESG 數據基礎建設,因為歐美品牌客戶同時面臨 SB 253 Scope 3 碳揭露和 EU EPR 雙重壓力。

Q6:Renasens 的「green discount」承諾可信嗎?

Extantia 在投資論述中明確表示 Renasens 的回收纖維可以低於原生纖維的價格出售,其理論基礎是零水製程省去了乾燥階段的能耗,加上模組化設計降低了資本支出。但截至 2026 年 3 月,尚未公開詳細的生產成本數據,這個承諾需要等試驗廠運營後才能驗證。

Q7:還有哪些值得關注的回收技術公司?

Ambercycle(美國,已獲 Inditex €7,000 萬三年採購合約)、Worn Again(英國,2026/3 發布 Accelerator 加速器廠)、Circ(美國,計畫在法國建造 $5 億商業工廠)、RE&UP(荷蘭/土耳其,已獲 C2C 認證並與 PUMA 合作)、以及重啟中的 Circulose。台灣企業應同時追蹤多條技術路線。

Q8:這個領域的投資市場在 Renewcell 破產後回暖了嗎?

是的。Extantia 在 2026/3 同一天宣布兩筆投資(Renasens €10M + Epoch Biodesign $12M);Circ 在 2025/3 關閉 $25M 輪次;Samsara Eco 完成 A$100M 募資;德國 Eeden 完成 €18M Series A。Extantia 的旗艦基金以 €2.04 億關閉,正在募集同等規模新基金。但投資邏輯已改變——投資人偏好模組化、高資本效率的方案。