——三條導入路線、合規實務與亞洲供應商的下一步

CARB 於 2026 年 3 月 23 日公布三項 SB 253 Scope 3 報告方案,影響逾 5,000 家企業及其全球 40,000+ 供應商。Scope 1/2 首次申報截止 2026 年 8 月 10 日,Scope 3 於 2027 年啟動。公眾意見截止 2026 年 4 月 13 日。

本文目錄

2026 年 3 月 23 日,加州空氣資源委員會(CARB)召開了一場看似例行的線上研討會。但對於在加州有任何商業活動的大型企業來說,這場研討會的內容一點也不「例行」——它揭開了美國史上最具野心的企業碳揭露規則的最後一哩路。SB 253 Scope 3 的揭露要求,是這場研討會最受矚目的焦點。

SB 253,全名「氣候企業數據問責法案」(Climate Corporate Data Accountability Act),要求年營收超過十億美元、且在加州「從事商業活動」的美國實體,從 2026 年起逐步公開其溫室氣體排放數據。這裡的「從事商業活動」定義極寬——你不必把總部設在舊金山或洛杉磯,只要在加州有銷售、有辦公室、有客戶往來,就可能落入管轄網。

根據 CARB 在 2026 年 2 月公布的初步名單,約 4,000 家企業已被列入,另有估算認為最終可能涵蓋超過 5,400 家。更關鍵的是,這些企業的供應商——估計超過 40,000 家——雖不直接受法規約束,卻會被客戶要求提供碳排放數據。台灣的電子業、半導體封測廠、紡織與零組件供應商,很多都在這張隱形名單上。

為什麼 Scope 3 是整場遊戲的核心

多數企業對 Scope 1(自有設施的直接排放,例如工廠鍋爐燒天然氣)和 Scope 2(外購電力產生的間接排放)已有一定掌握,因為數據相對可控——你的電費單、你的燃料帳單就能算出大概。關於碳盤查的基礎觀念,可參考我們先前整理的 ESG 碳盤查入門指南。

但 Scope 3 完全是另一回事。它涵蓋 GHG Protocol 定義的 15 個子類別,從上游的「採購商品與服務」、「資本財」、「員工通勤」,到下游的「已售產品的使用」、「投資組合的融資排放」,幾乎包辦了一家企業「從搖籃到墳墓」的所有碳足跡。2024 年 CDP 與 BCG 聯合發布的大規模調查顯示,企業供應鏈的 Scope 3 排放平均是其 Scope 1 加 Scope 2 的 26 倍。換句話說,如果你只看 Scope 1 和 2,你只看到了冰山露出水面的那一小角。

這也是 SB 253 真正的殺手鐧所在:它不只要你報自己的碳,還要你報整條價值鏈的碳。

Scope 1 / 2 / 3 排放佔比示意

~3.7%

Scope 1

~3.7%

Scope 2

~92.6%

Scope 3

資料來源:CDP & BCG 2024|Scope 3 平均為 Scope 1+2 的 26 倍

CARB 端出的三條路線

針對 SB 253 Scope 3 的導入時程,CARB 提出了三種可能的路線。3 月 23 日研討會的重頭戲,就是首次正式公開這三種方案,開放公眾意見至 2026 年 4 月 13 日。以下是三條路線的拆解。

▸ 方案一:全面適用(Broad Applicability)

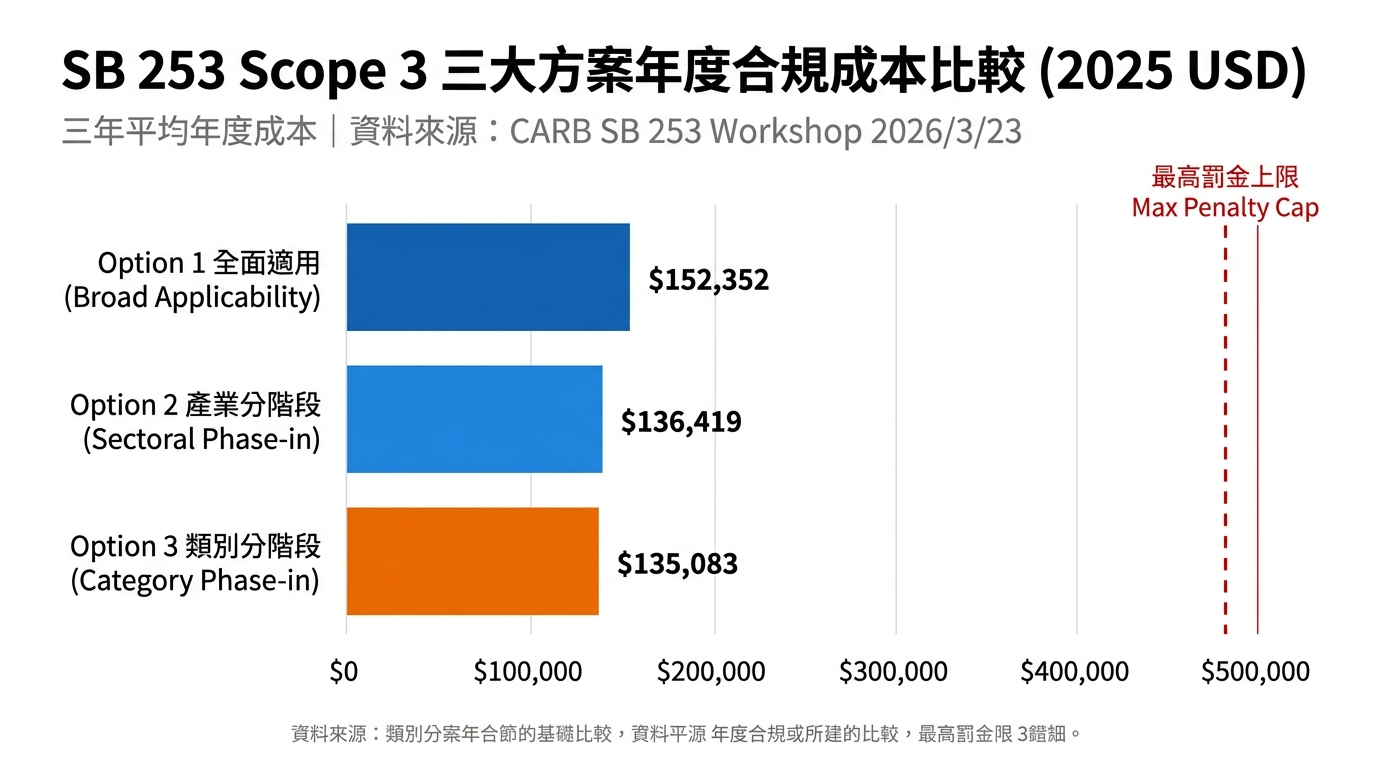

2027 年起,所有適用企業必須一次報告全部 15 個 Scope 3 子類別。允許在特定類別中適用「微量排除」(de minimis exclusion),但必須說明排除理由。這是與歐盟 CSRD 和 IFRS S2 對齊程度最高的選項,也是數據準備難度最大的路線。三年平均年度合規成本最高,第一年的啟動費用尤其可觀。

▸ 方案二:產業分階段(Sectoral Phase-in)

先從運輸業與工業部門開始,這兩個部門在 2023 年佔加州全州排放量(約 360.4 百萬公噸二氧化碳當量)的近六成。其他產業在第一年暫不強制,之後逐步納入。這個方案的邏輯是「先抓大的」,讓排放最密集的行業先行。

▸ 方案三:類別分階段(Category Phase-in)

從五個「企業最常自願揭露」的 Scope 3 子類別開始,其餘十個類別先採自願申報,後續再擴大。

| 項目 | 方案一 全面適用 |

方案二 產業分階段 |

方案三 類別分階段 |

|---|---|---|---|

| 2027 年報告範圍 | 全部 15 個 Scope 3 類別 | 運輸 & 工業部門 (佔加州排放 ≈60%) |

5 個最常揭露類別 (其餘自願申報) |

| 微量豁免 | 可排除,需說明理由 | 按部門逐步擴展 | 其餘 10 類暫免 |

| 與國際框架對齊度 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 數據準備難度 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 三年平均年度合規成本 (2025 年美元估算) |

最高 | 中等 | 最低 |

資料來源:CARB SB 253 公開研討會簡報(2026/3/23)|成本以加州消費者物價指數調整至 2025 年美元

| Scope 3 子類別 | 自願揭露比例 |

|---|---|

| 商務旅行(Cat. 6) | |

| 採購商品與服務(Cat. 1) | |

| 燃料與能源相關活動(Cat. 3) | |

| 員工通勤(Cat. 7) | |

| 營運廢棄物處理(Cat. 5) |

資料來源:Delmas et al. 2024(n=497 家企業自願揭露調查)

方案三的結構性缺口:誰被藏在了「暫緩」名單裡?

方案三聽起來務實、成本低、循序漸進——但它把兩個排放量最龐大的類別排除在首輪之外。

第一個是 Category 11——已售產品的使用。 對石油天然氣產業來說,消費者燃燒他們賣出的汽油、柴油和天然氣所產生的排放,佔其 Scope 3 總量高達 91%,也就是說它佔了一家石油公司全部碳足跡的八成以上。對汽車製造商來說,消費者開車上路的排放也是同樣的邏輯。方案三讓這些企業在第一年避開了最大的碳數字。

第二個是 Category 15——投資與融資排放。 對銀行和資產管理公司來說,他們「投了什麼」遠比「辦公室用了多少電」重要得多。一家大型銀行的融資排放可以佔其 Scope 3 的九成以上。有趣的是,國際永續準則理事會(ISSB)在 2025 年 12 月才剛修訂 IFRS S2,給予 Category 15 一個無限期的簡化報告豁免。CARB 目前尚未表態是否跟進。

如果最終選擇方案三,那麼全美排放量最大的幾個行業,恰好在法規生效初期享有最大的喘息空間。這是 SB 253 Scope 3 規則設計中最值得關注的結構性問題——這不一定是壞事,畢竟這些類別的計算方法和數據品質確實最不成熟,但如果公眾和監管者的目標是「看到完整圖像」,這個缺口就需要被正面討論。

計算方法:四條路徑,一個現實

CARB 提出了四種 Scope 3 會計方法,企業可以根據數據可得性自行選擇或混用:

支出基礎法(Spend-based)是最容易上手的——拿你的採購金額乘以每美元對應的排放因子,就能算出一個粗估值。但這種方法的精確度最差,因為它假設「花的錢越多,排放越多」,忽略了供應商之間的效率差異。

活動基礎法(Activity-based)進一步要求你取得實際的活動數據,例如運輸噸公里數、廢棄物處理量,再乘以對應的排放因子。精確度提升,但對供應商配合度的要求也跟著上升。

供應商特定法(Supplier-specific)是金字塔頂端——直接向供應商取得經過第三方查驗的排放數據。這是精確度最高、也是執行成本最高的路線。

混合法(Hybrid)則是多數企業在實務中最可能採用的策略:對排放佔比最大的前幾家供應商用供應商特定法,對中等供應商用活動基礎法,對尾端的長尾供應商用支出基礎法。

CARB 列出的排放因子資料庫包括美國環保署的 eGRID(電力排放因子)、IPCC 排放因子資料庫、EPA Emission Factors Hub 和 USEEIO(美國經濟投入產出模型)。值得注意的是,不同資料庫之間對同一活動的排放因子估值差異可達 20% 至 30%,這代表「你選哪個因子」本身就是一個需要在報告中解釋的判斷。

四種 Scope 3 會計方法比較

精確度 ★★☆☆☆

執行難度 ★☆☆☆☆

適用:長尾供應商

精確度 ★★★☆☆

執行難度 ★★★☆☆

適用:中型供應商

精確度 ★★★★★

執行難度 ★★★★★

適用:核心供應商

精確度 ★★★★☆

執行難度 ★★★☆☆

適用:多數企業實務

排放因子資料庫:EPA eGRID、IPCC EFDB、EPA EF Hub、USEEIO|不同因子估值差異可達 20-30%

合規成本:真正的帳,不只是 CARB 算的那一筆

企業要完成 SB 253 Scope 3 合規,實際需要投入多少資源?CARB 在研討會上引用了一套基於 SEC 2022 年氣候揭露規則公眾意見(樣本為 39 家企業)、再以加州消費者物價指數調整至 2025 年美元的成本估算。三個方案的三年平均年度合規成本由高到低排列,方案一最高,方案三最低,但即便取最高值,也僅佔十億美元營收門檻的不到萬分之二。CARB 以此主張成本的合理性。

但這個數字需要加上幾層現實的折扣。首先,原始樣本來自 SEC 規則——而 SEC 最終版本刪除了強制 Scope 3 要求,因此這 39 家企業的回報可能低估了完整 Scope 3 建置的成本。其次,成本結構中「Scope 1/2 報告」和「有限確信查驗」合計就佔了年度總成本的大部分,真正留給 Scope 3 數據收集與計算的增量金額看起來偏低——對於從未做過全面 Scope 3 盤查的企業來說,這個數字幾乎不可能覆蓋第一年的供應商議合、資料系統建置和內部培訓。

碳管理軟體市場的爆發性成長側面印證了這個需求的規模:根據 MarkNtel Advisors 在 2026 年 2 月的報告,全球碳會計軟體市場規模在 2025 年已達約 193 億美元,年複合成長率約 25.7%,預計到 2032 年將突破 960 億美元。

法庭上的另一場戰爭

SB 253 並非一路暢行無阻。美國商會(U.S. Chamber of Commerce)等商業團體以第一修正案(言論自由)、聯邦優先權和沉睡商務條款(Dormant Commerce Clause)為由提起訴訟,主張加州無權「強迫企業發表關於碳排放的言論」。

訴訟時間線大致如下:2025 年 8 月 13 日,聯邦地方法院裁定 SB 253 初步合憲。2025 年 11 月 18 日,第九巡迴上訴法院在另一案中對 SB 261(氣候相關財務風險報告法)發出暫時禁令,但並未將禁令擴展至 SB 253。2026 年 1 月 13 日,第九巡迴法院就 SB 253 和 SB 261 同時進行口頭辯論,截至本文截稿(2026 年 3 月 27 日),判決尚未做出。如需了解 SB 261 氣候財務風險報告的差異,請見SB 261 合規解析。

從法律策略來看,加州政府傾向主張碳揭露屬於「事實性商業資訊揭露」,適用較寬鬆的 Zauderer 標準。挑戰者則試圖將其歸類為「被強迫的言論」,適用更嚴格的審查標準。

無論最終判決如何,CARB 已在 2024 年 12 月發布執法通告,表示 2026 年首年報告將採「善意努力」(good-faith effort)原則,不會對誠意嘗試合規但數據尚不完美的企業開罰。但這個安全港的具體範圍尚未被正式寫入法規文本,仍有模糊地帶。法定的最高罰金上限為每年五十萬美元。

SB 253 Scope 3 關鍵時程表

2026.04.13

公眾意見截止——三方案仍可影響

2026.08.10

Scope 1 & 2 首次申報截止(硬截止日)

2026.09.10

CARB 排費評估(Program Fee Assessment)

2027

Scope 3 首次申報啟動+Scope 1/2 有限確信查驗

2030

Scope 1 & 2 升級為合理確信(Reasonable Assurance)

全球監管拼圖:加州不是孤島

CARB 在研討會簡報中特別標註了一個數字:目前全球已推進類似氣候揭露規範的經濟體,合計佔全球 GDP 的 59% 和世界人口的 66%。加州的 SB 253 並非在真空中運作,而是全球碳揭露浪潮的一塊拼圖。

在歐洲,企業永續報告指令(CSRD)已全面要求範圍內企業揭露包含 Scope 3 在內的全價值鏈排放。在國際層面,ISSB 的 IFRS S2 準則同樣將 Scope 3 列為揭露項目(儘管 2025 年 12 月修訂後對 Category 15 給予了簡化豁免)。

對亞洲企業而言,台灣金管會的永續發展行動方案要求全體上市櫃公司最遲在 2027 年完成溫室氣體盤查(含 Scope 3),2029 年前完成第三方查證。台灣證券交易所也在 2025 年 1 月發布了「範疇三溫室氣體盤查參考指引及問答集」。當你的美國客戶開始依 SB 253 要求你提供 Category 1(採購商品與服務)的碳數據時,你手上有沒有經過盤查的數字,將直接影響你在供應鏈中的位階。我們持續追蹤全球 ESG 法規動態,更多資訊請見我們的 ESG 顧問服務。

一位台灣半導體封測廠的永續長曾私下表示:「我們早就知道這一天會來,但真正讓我們緊張的不是法規本身,而是客戶同時援引 SB 253、CSRD 和 IFRS S2 三套標準來要數據,而三套標準的邊界定義和計算方法又不完全一致。」這種「多框架疊加」的壓力,恐怕才是未來兩年亞洲供應商面臨的最大實務挑戰。

現在就該做的四件事

面對 SB 253 Scope 3 的報告要求即將落地,以下四件事不能再拖。

① 提交公眾意見

4 月 13 日前提交,影響最終規則走向。

Email:ClimateDisclosure@arb.ca.gov

② 整備 Scope 1/2

8 月 10 日硬截止。比對 CARB 初步企業名單,確認適用性。

③ 啟動 Scope 3 盤查

年底前完成 15 類探索性盤查,鎖定前三大類別計算方法。啟動供應商碳數據議合。

④ 鎖定查驗機構

接受標準:AA1000AS v3、AT-C 210/205、ISAE 3000/3410、ISSA 5000、ISO 14064-3。市場將極度擁擠。

常見問題(FAQ)

Q1:我的公司總部不在加州,也不在美國,會受 SB 253 Scope 3 影響嗎?

SB 253 適用對象為「在加州從事商業活動的美國實體」。如果你是非美國企業,法規本身不直接管你。但如果你是受管企業的供應商,你的客戶會要求你提供碳數據來完成他們的 Scope 3 報告。Apple 在台灣有超過 45 家供應商——如果 Apple 受 SB 253 約束,這 45 家供應商就是「間接受影響者」。

Q2:Scope 1、Scope 2 和 Scope 3 到底怎麼分?

想像你經營一家麵包店。你的烤箱燒天然氣產生的排放是 Scope 1(直接排放)。你用的電力,由電力公司燃煤發電產生的排放是 Scope 2(能源間接排放)。你買的麵粉從小麥田到磨坊到運輸的排放、你的員工開車上班的排放、顧客把麵包帶回家後用烤箱加熱的排放——這些全部是 Scope 3(其他間接排放),而且加起來通常遠比你烤箱燒的那一點天然氣多得多。

Q3:CARB 最終會選哪個 SB 253 Scope 3 方案?

截至 2026 年 3 月 27 日,三個方案仍在公眾意見階段,尚無定論。多數法律與 ESG 顧問機構的預測是:最終可能採取「修改版方案三」——以五個優先類別為起點,但針對特定高排放產業(如石油天然氣、金融業)額外要求報告 Category 11 或 Category 15。

Q4:如果我已經在做 CSRD 或 IFRS S2 的碳報告,SB 253 還需要重做嗎?

不需要從頭來過,但也無法完全套用。三套框架在 Scope 3 的定義上高度重疊(都基於 GHG Protocol),但在組織邊界的劃定方式、排放因子的選擇、查驗標準的認定上存在差異。建議進行一次正式的差距分析(gap analysis),找出需要調整的環節,而非盲目假設「報一套就夠了」。

Q5:2027 年報出來的數字不準確,會怎麼樣?

CARB 在 2024 年 12 月的執法通告中表示,首年報告將適用「善意努力」原則——只要企業能證明已盡合理努力收集數據並選擇適當方法,即使數字有誤差也不會受罰。但「善意努力」的具體判斷標準尚未被寫入法規文本,存在一定的不確定性。長期來看,2030 年起 Scope 1 和 2 將要求合理確信等級的查驗,Scope 3 的查驗要求也預計逐年提升。法定最高罰金上限為每年五十萬美元。

Q6:台灣企業現在該做什麼準備?

如果你是美國大型企業的供應商,現在就該主動盤點自身碳排放數據(至少 Scope 1 和 2),並了解客戶可能要求的 Category 1 數據格式。台灣證交所已在 2025 年 1 月發布範疇三盤查指引,金管會要求全體上市櫃公司在 2027 年完成碳盤查、2029 年完成第三方查證。提早準備不只是應付法規,更是在供應鏈競爭中取得議價優勢的關鍵。

CARB SB 253 公開研討會簡報(2026/3/23)|CDP & BCG 供應鏈排放研究(2024/6)|Delmas et al. 企業揭露調查(2024, n=497)|Ropes & Gray 法律分析(2026/3/24)|台灣證券交易所範疇三盤查指引(2025/1)|PwC SB 253 合規指南(2025/9)|MarkNtel Advisors 碳會計軟體市場報告(2026/2)|ISSB IFRS S2 修訂公告(2025/12)如需法規原文與完整研討會資料:CARB 氣候揭露專頁