ISSB自然揭露在 2026 年 3 月迎來最關鍵的轉折——國際永續準則理事會正式決定不另設獨立 IFRS S3,改以增量整合路線推動自然資訊的全球揭露。本文完整解析蒙特婁會議的四項投票結果、央行自然風險數據、7.3 兆美元的資本盲區,以及企業現在就該啟動的五步行動路線。

2026 年 3 月 26 日,ISSB 在蒙特婁會議以四輪投票確認:不另設獨立 IFRS S3,改在 IFRS S1 上疊加增量要求作為ISSB自然揭露的核心架構,指標沿用 SASB 77 個行業標準,框架參照 TNFD。曝險草案預計 2026 年 10 月 COP17 發布。ECB 同月數據顯示歐元區 75% 企業貸款依賴自然生態服務;UNEP 估計每年 7.3 兆美元資金流向自然負面活動——每投入 1 美元保護自然,同時有 30 美元正在摧毀它。

On 26 March 2026 the ISSB voted in Montreal not to create a standalone IFRS S3 for nature, opting instead for incremental requirements onto IFRS S1. Core metrics follow SASB’s 77 industry standards; framework references TNFD. Votes: 3A 12/12, 3B 11/12, 3C 8/12, 3D 9/12. Exposure draft expected at CBD COP17 (Oct 2026). ECB data: 75% of euro-area corporate loans linked to ecosystem-dependent firms. UNEP: USD 7.3 trillion annual nature-negative capital flows. FINMA Circular 2026/1 is the world’s first nature-risk supervisory regulation.

一、ISSB自然揭露的起點:從 BEES 到蒙特婁會議

國際永續準則理事會(ISSB)於 2024 年啟動「超越氣候的生態系統與經濟體系」(BEES)研究計畫,這是 IFRS S1/S2 正式發布後首次將觸角延伸至氣候以外。經過一年多諮詢,ISSB 於 2026 年 2 月正式更名為「自然相關揭露」(Nature‑related Disclosures),訊號明確——ISSB自然揭露已從研究階段進入準則制定軌道。

3 月 25 至 26 日,全體 12 位理事於加拿大蒙特婁召開會議,審議議程文件 3A 至 3D,分別針對指標選用、策略影響揭露、示範條文草案與目標揭露指引進行表決。這場會議被市場視為決定「自然揭露是否需要獨立準則」的關鍵節點,也是繼 2015 年《巴黎協定》催生 TCFD 以來,全球永續揭露架構最重要的結構性決策之一。

會議主席 Emmanuel Faber 在會前播客定調:「自然不是另一個主題,它是氣候議題的延伸與基礎。我們的任務是讓企業用同一套語言描述氣候與自然風險。」S&P Global 2026 年 2 月的追蹤報告顯示,全球已有 40 個司法管轄區導入或追蹤 IFRS S1/S2,其中智利、卡達與墨西哥已於 2026 年初正式生效。ISSB自然揭露的決策將直接影響全球報告生態系統的下一步走向。

二、ISSB自然揭露四項投票結果完整解析

蒙特婁會議的核心產出是四項暫時性決議(tentative decisions),由 12 位理事逐項表決:

| 議程 | 議題 | 投票 | 核心內容 |

|---|---|---|---|

| 3A | 自然相關指標 | 12 / 12 | 依 IFRS S1 §57‑58(a) 揭露行業特定指標,以 SASB 為主要來源;允許參考 TNFD、GRI;不開發跨行業通用指標 |

| 3B | 策略影響揭露 | 11 / 12 | 揭露自然風險與機會對商業模式與策略的影響;不強制提交正式「自然轉型計畫」 |

| 3C | 示範條文草案 | 8 / 12 | 以幕僚草案作為曝險草案起草基礎;4 位理事認為過於複雜,需簡化 |

| 3D | 目標與地點資訊 | 9 / 12 | 涵蓋土地、淡水、海洋、汙染;揭露目標法規依據與地點特定資訊;定義「生態系統服務」 |

3A:ISSB自然揭露指標選用(全票通過)

此為共識最高的一項。企業須依 IFRS S1 第 57–58(a) 條揭露行業特定指標,以 SASB 行業標準為主要來源。允許額外參考 TNFD、GRI 等框架,但明確不開發跨行業通用指標——「水資源使用量」等看似通用的指標,仍須回歸各行業語境。理事認為行業特定指標對投資決策最具實用性。

3B:策略影響揭露(11:1)

要求企業揭露自然風險與機會如何影響商業模式與決策,但不強制提交「自然轉型計畫」。理事認為市場成熟度尚不足,核心精神是「重實質、輕形式」。唯一反對票認為應同步設定基礎轉型門檻。

3C:示範條文草案(8:4,爭議最大)

以幕僚條文作為曝險草案起草基礎。4 位反對理事認為條文可能對中小企業形成不成比例的負擔,預計 COP17 前會再度修訂簡化。

3D:目標與地點資訊(9:3)

涵蓋土地、淡水、海洋與汙染四大領域的目標揭露指引,要求揭露目標是否具法律依據,並加入地點特定資訊讓投資者辨識風險地理集中度。同步為「生態系統服務」等核心術語提供正式定義。

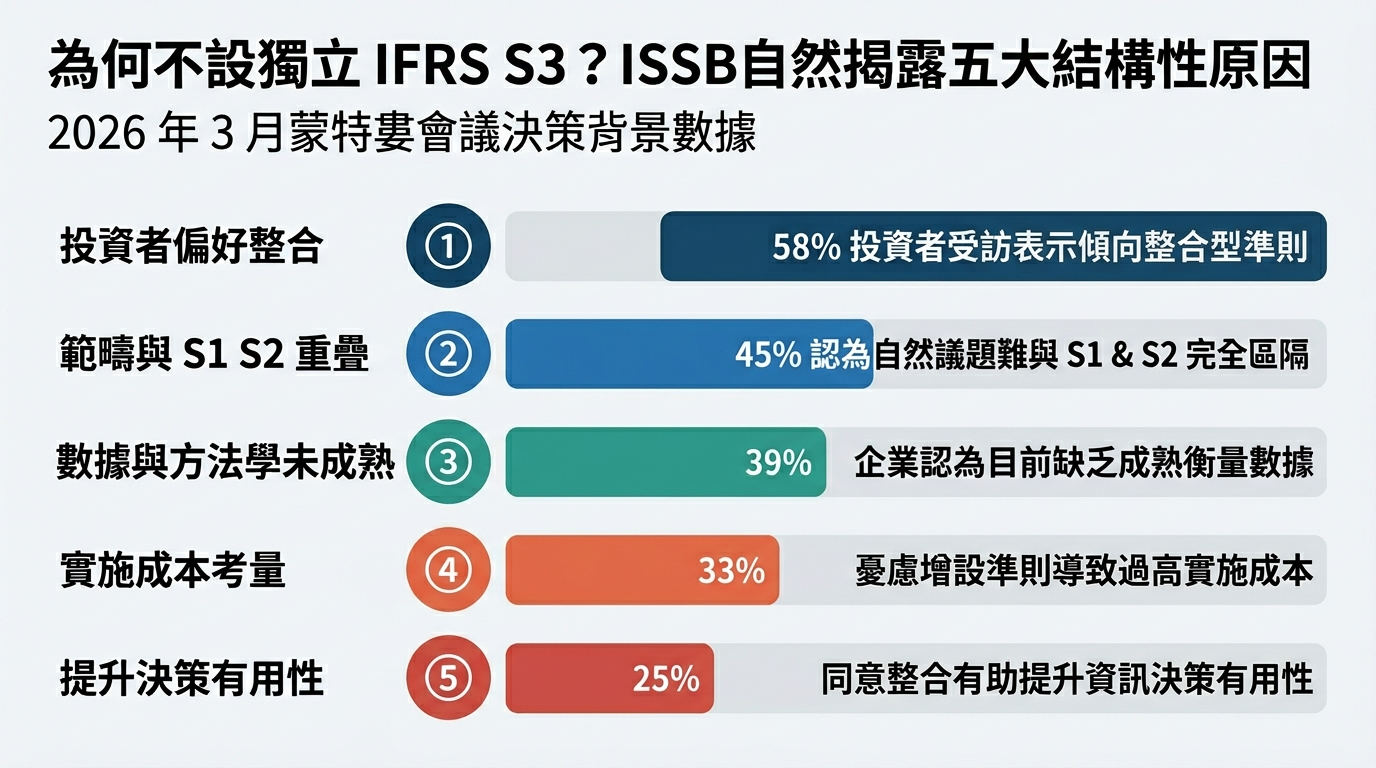

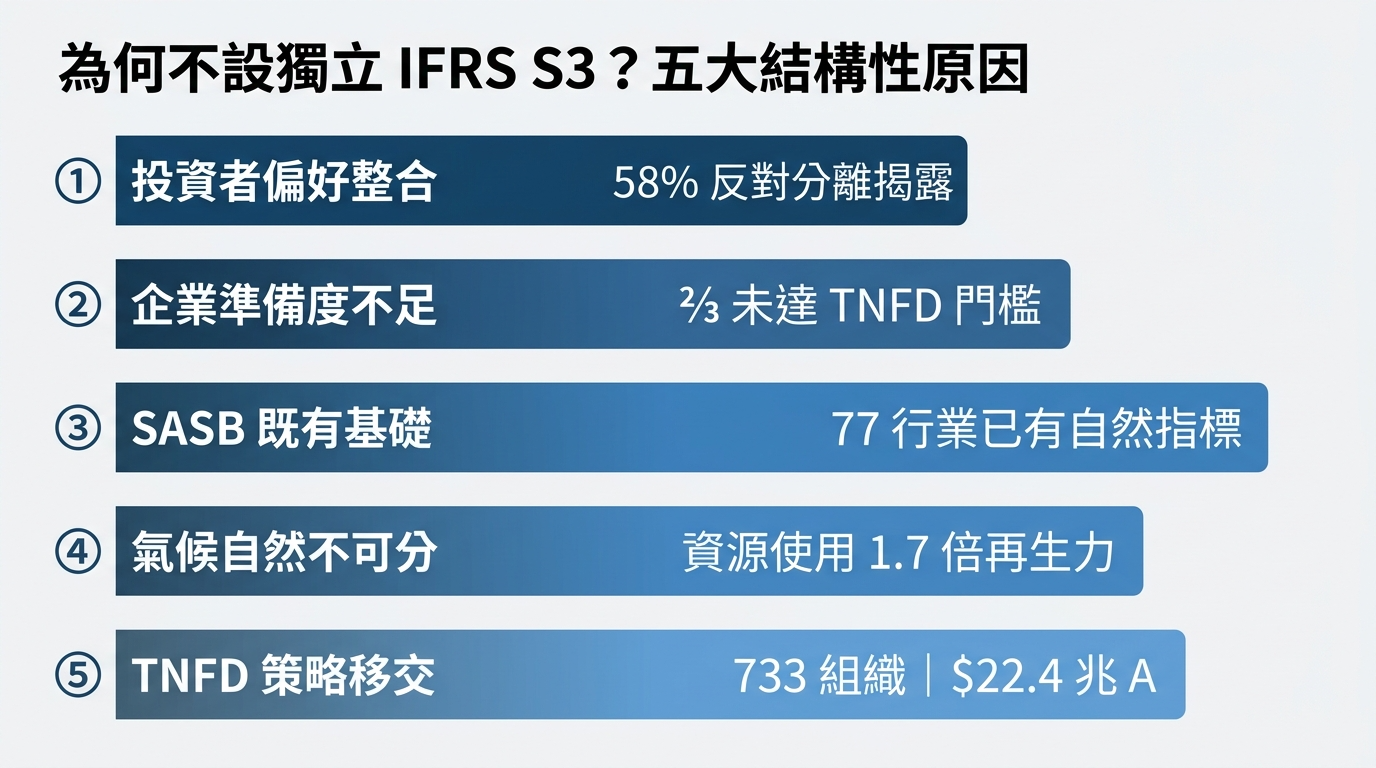

三、ISSB自然揭露為何不設獨立 S3?五大結構性原因

蒙特婁會議最核心的結論,是 ISSB 明確選擇「增量整合」而非「獨立準則」。ISSB自然揭露走這條路,背後有五大結構性原因:

第一,投資者需要整合式揭露。調查顯示 58% 機構投資者反對將自然與氣候分離;241 家企業中有 78% 已在氣候報告納入自然要素。投資者要一份報告、一套邏輯。

第二,企業準備度仍低。全球約三分之二企業未達 TNFD 基礎揭露門檻。強推獨立 S3 將造成合規落差,損害可比性。

第三,SASB 已有自然指標基礎。77 個行業指標中許多涉及水、土地、生物多樣性與汙染。目前已對農產品、肉品乳品、電力三行業發布修訂草案,意見截止 2026 年 7 月 24 日。

第四,氣候與自然科學上不可分割。森林砍伐佔全球排放約 10% 且是生物多樣性喪失首因;IPBES 2026 報告指出資源使用已達再生能力 1.7 倍。ISSB 將發布「氣候—自然關聯」指引。

第五,TNFD 策略性移交。733 家組織、逾 50 國、22.4 兆美元 AUM。TNFD 將技術工作移交 ISSB,自身轉向市場推廣,與 TCFD 移交模式一脈相承。

資料來源:IFRS ISSB Update 2026/3/25、TNFD 2025/11/7、IPBES 2026

四、央行數據如何強化ISSB自然揭露的急迫性

歐元區 75% 的企業貸款暴露於自然依賴型企業——ECB 執行理事 Frank Elderson 於 2026 年 3 月 9 日在 NGFS 全體會議揭示此數據,直接說明了ISSB自然揭露為何不能再等。

在「Nature in decline, economy on the line」演講中,Elderson 援引 ECB Occasional Paper No. 380:約 75% 企業貸款(近 3.2 兆歐元)流向高度依賴生態系統服務的企業;地表水稀缺可威脅 24% 歐元區產出;19% 銀行貸款暴露於水稀缺(計入地下水則 22%)。世界銀行估計全球 50% GDP 依賴生物多樣性。

農業端同樣嚴峻:80% 可耕地遭受土壤侵蝕或生物多樣性喪失,預計 2040 年使糧食產能降 12%、食品價格漲 30%。西班牙 Mar Menor 潟湖因農業汙染的生態崩潰損失達 40 億歐元。

| 機構 | 關鍵數據 | 對金融體系的涵義 |

|---|---|---|

| ECB | 75% 企業貸款暴露於生態依賴 | 近 €3.2 兆貸款依賴至少一項生態系統服務 |

| ECB | 24% 歐元區產出受水資源威脅 | 地表水稀缺為最迫切單一自然風險因子 |

| ECB | 19%→22% 貸款暴露於水稀缺 | 計入地下水後風險再升 3 個百分點 |

| FINMA | Circular 2026/1(2026‑01‑01 生效) | 全球首份自然風險銀行暨保險業監管通函 |

| NGFS | 2026 年 3 月發布自然風險指引 | 涵蓋指標、情境分析與壓力測試建議 |

| 世界銀行 | 50% 全球 GDP 依賴生物多樣性 | 自然喪失構成系統性經濟風險 |

| McKinsey | 非洲壓力測試減少 ≈20% 信用損失 | 自然風險定價可顯著降低金融損失 |

FINMA 於 2026 年 1 月實施第 2026/1 號通函,成為全球首個將自然風險納入銀行與保險業監管的主管機關,初期聚焦氣候後逐步擴展。ECB 演講也提到正面進展:2022 年 40% 銀行缺乏量化方法,2025 年已有 75% 建立量化能力。巴西央行發現 46% 信用額度流向生態依賴企業,匈牙利運用 OECD 風險地圖監管。這些案例共同說明:自然風險已進入金融監管工具箱,也讓ISSB自然揭露的推動更具正當性。

五、7.3 兆美元資本盲區與ISSB自然揭露的市場基礎

每投入 1 美元保護自然,同時有 30 美元在摧毀它。UNEP《State of Finance for Nature 2026》指出 2023 年全球 7.3 兆美元流向自然負面活動,其中 2.4 兆來自有害政府補貼。保育資金僅約 2,000–2,500 億美元,缺口超過 7 兆。

資料來源:UNEP, State of Finance for Nature 2026。破壞與保護比例 30:1。

WWF 與 MSCI 於 2026 年 3 月 4 日發布聯合研究,分析 400 萬個資產地點,發現 MSCI ACWI 指數約 32 兆美元營收暴露於高汙染風險、16 兆暴露於空氣品質風險。單一公司追蹤 396 個地點,73% 營收面臨高度自然風險。Environmental Finance 稱此為「自然數據的 ChatGPT 時刻」。WEF 估計自然正向轉型可創造年 10 兆美元商機與 3.95 億就業。《2026 全球風險報告》將生物多樣性喪失列為第二大風險。這些數據共同構成ISSB自然揭露推動的市場基礎。

六、ISSB自然揭露與 ESRS E4、GRI、EUDR 的跨框架連動

| 面向 | ISSB(IFRS S1 增量) | EU ESRS E4 | GRI(2026 新草案) |

|---|---|---|---|

| 定位 | 全球基線 | 歐盟法規強制 | 自願性補充 |

| 架構 | 增量疊加 IFRS S1 | 獨立生物多樣性準則 | 主題式(空氣/土壤/事件) |

| 指標來源 | SASB 77 行業 + TNFD | EFRAG 開發 | GRI 開發 |

| 重大性 | 單一(投資者) | 雙重(衝擊+財務) | 衝擊 |

| 轉型計畫 | 不強制 | 要求揭露 | 不適用 |

| 時程 | 2026/10 徵求意見稿 | 2025/12 草案 | 2026/3/30 三份草案 |

ESRS E4 採雙重重大性、企圖心高於 ISSB,要求揭露衝擊、依賴與轉型計畫。ISSB自然揭露定位為「全球基線」,各國可加碼,形成「基線 + 疊加」多層架構。GRI 於 2026 年 3 月 30 日發布三份草案可作補充。

EUDR 將於 2026 年 12 月 30 日施行,與 SASB 農產品「零毀林採購比例」高度重疊,可一次性盡職調查同時滿足兩項要求。投資者端,Nature Action 100 涵蓋 100 家企業市值逾 11 兆美元;CDP 2026 問卷新增海洋議題,650 投資者代表 127 兆美元資產背書。Thomson Reuters 指出壓力已從「是否揭露」轉向「品質是否足夠」。

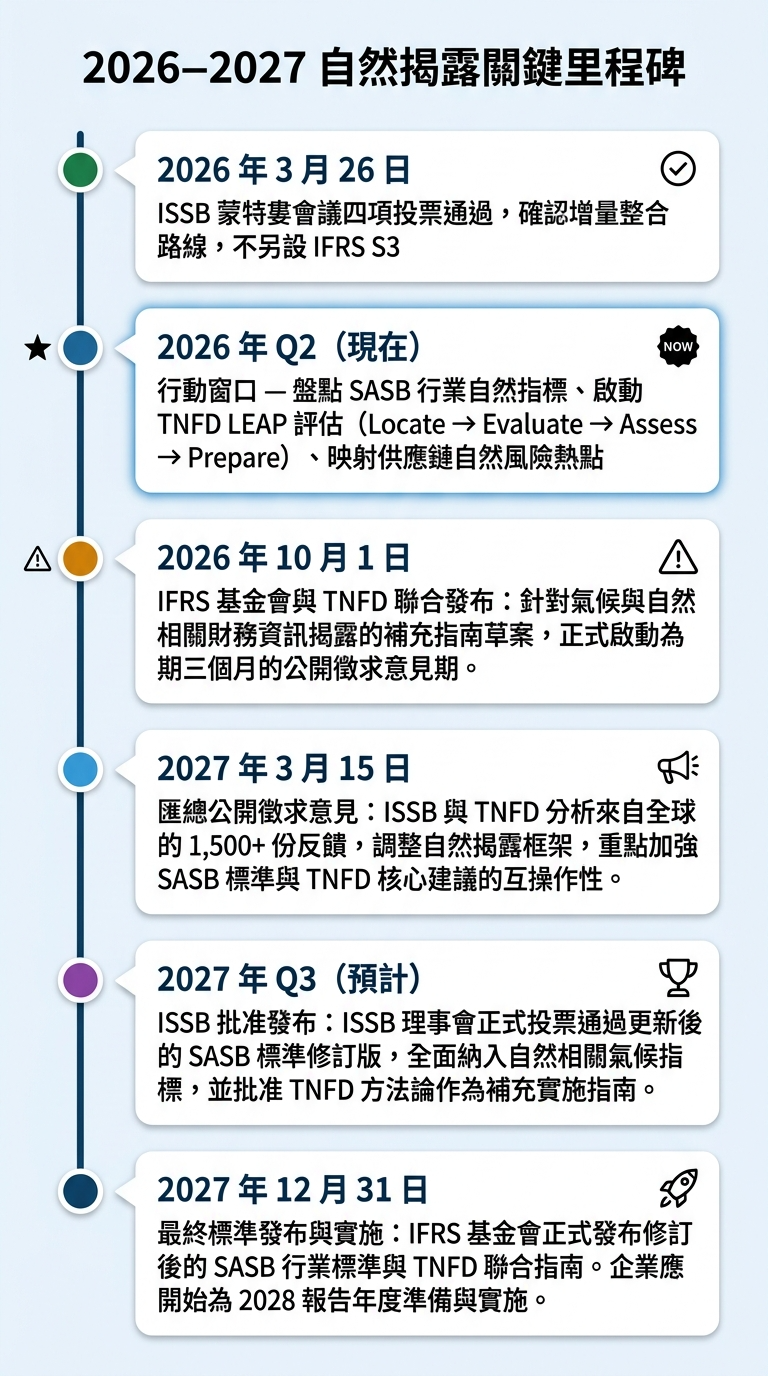

七、ISSB自然揭露關鍵時間表與企業行動路線

企業五步行動:第一,盤點 SASB 自然指標缺口。第二,啟動 TNFD LEAP 映射風險熱點。第三,7 月 24 日前提交 SASB 意見。第四,追蹤 COP17 的ISSB自然揭露草案。第五,2027 年起建立氣候與自然整合報告機制。

ISSB自然揭露選擇「不設 S3、增量疊加」,讓 IFRS S1/S2 企業不必重新起步、SASB 77 行業指標成為即用基礎、TNFD 社群平滑轉接。當 ECB 說 75% 貸款暴露於自然、UNEP 說 7.3 兆正在摧毀自然時,問題已不是「要不要揭露」,而是「如何最快建立全球一致的揭露語言」。蒙特婁的四次舉手,回答了這個問題。

ISSB自然揭露常見問題 FAQ

Q1:ISSB自然揭露為什麼不制定獨立 IFRS S3?

因為 58% 機構投資者反對分離揭露、SASB 已有 77 行業自然指標、TNFD 正移交技術工作、氣候與自然科學上不可分。ISSB自然揭露選擇在 IFRS S1 上疊加增量要求,兼顧效率與涵蓋度。

Q2:ISSB自然揭露的關鍵時程是什麼?

2026/7/24 SASB 意見截止;10 月 COP17 發布徵求意見稿;12/30 EUDR 施行;2027 年起 IFRS S1 第二年須納入自然資訊。企業現在應啟動準備。

Q3:央行如何看待ISSB自然揭露的急迫性?

ECB 指出 75% 企業貸款暴露於自然依賴企業,水稀缺威脅 24% 產出。FINMA 已實施全球首份自然風險通函。NGFS 發布壓力測試指引。自然風險已進入金融監管工具箱。

Q4:ISSB自然揭露與歐盟 ESRS E4 有何不同?

ISSB 為全球基線、單一重大性、不強制轉型計畫;ESRS E4 為歐盟獨立準則、雙重重大性、要求轉型計畫。兩者互補:以 ISSB 為基礎,再依 ESRS E4 加碼。

Q5:面對ISSB自然揭露,企業現在該做什麼?

五步路線:盤點 SASB 指標缺口、啟動 TNFD LEAP、7/24 前提交 SASB 意見、追蹤 COP17 草案、2027 起建立氣候自然整合報告並量化財務衝擊。

資料來源

本文關於ISSB自然揭露的分析主要引用 IFRS Foundation 於 2026 年 3 月 25 日發布的〈ISSB Update March 2026〉及議程文件 3A–3D,輔以 IAS Plus 的會議記錄與 KPMG〈Reporting on nature〉(2026/4/1)。

央行數據來自 ECB Frank Elderson 演講〈Nature in decline, economy on the line〉(2026/3/9)及 ECB OP No. 380。FINMA 資料引自官方公告。

資本流向數據來自 UNEP〈State of Finance for Nature 2026〉(2026/1/22)。地理空間分析引自 WWF/MSCI 聯合研究及 MSCI 技術報告(2026/3/4)。

SASB 草案引自 IFRS 曝險草案 PDF。TNFD 數據來自官方聲明(2025/11/7)。

WEF 引自〈50 Investible Opportunities〉。投資者數據來自 Nature Action 100 及 Thomson Reuters(2026/3/28)。採用追蹤引自 S&P Global(2026/2)。

COP17 引自 CBD(2026/3/9)。Responsible Investor(2026/4/1)提供時程補充確認。