全球保險業踏入氣候風險的臨界點

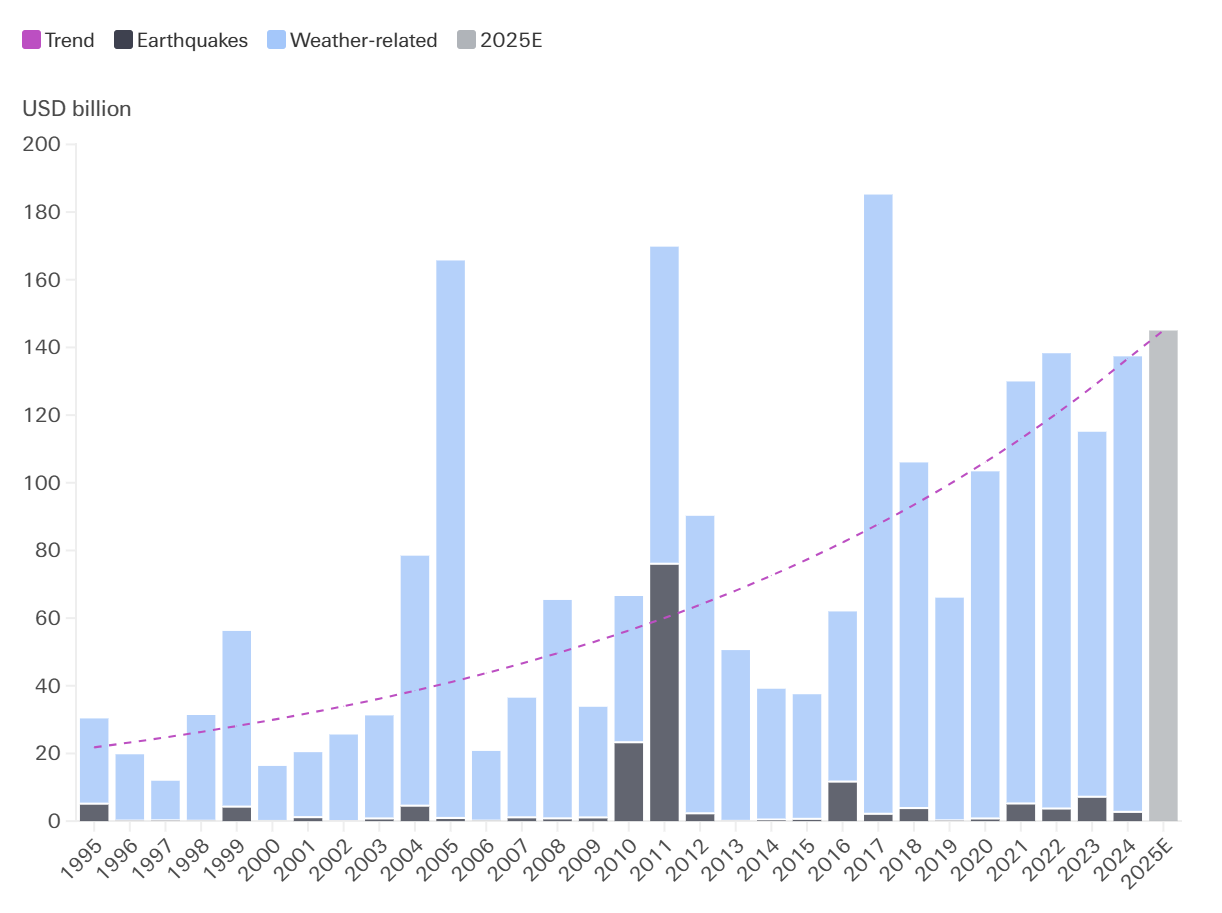

過去十年,氣候變遷已不再是遙遠的科學議題,而是切實影響全球經濟與金融市場的現實衝擊。根據 Swiss Re Institute 的統計,2014–2024 年間,全球自然災害造成的經濟損失年均值從約 2,150 億美元提升至超過 3,000 億美元,增幅接近 45%。其中,保險業承擔的承保損失亦同步攀升,近五年更首次出現連續每年超過 1,000 億美元的紀錄。

然而,承保比率的提升速度遠落後於損失增幅。即使在保險滲透率較高的北美與西歐,仍有大量中型與局部性事件未獲充分保障。在亞太、非洲與拉美,保險滲透率普遍低於 20%,部分農村與沿海地區甚至不足 5%,形成長期存在的保護缺口(Protection Gap)。這意味著,當極端氣候事件發生時,巨額的經濟損失仍需由政府財政與個人資產直接承擔。

以 2024 年為例,Swiss Re 報告指出當年全球經濟損失高達 3,180 億美元,承保損失約為 1,370 億美元,保險覆蓋率僅 43%;而 Aon 的口徑更顯示經濟損失達 3,680 億美元,未保比例接近 60%。這一差異雖部分源於統計方法不同,但共同反映了保險體系在全球氣候風險中仍顯不足。

極端事件的型態與頻率也在悄然變化。過去,人們關注的是颶風、地震等單一大型事件;如今,強對流、暴雨引發的都市內澇、熱浪與森林野火等「中頻高損」事件,對承保組合的侵蝕效應愈加明顯。這種變化意味著保險公司必須調整風險模型與資本配置,否則將在多次累積性損失中迅速消耗盈餘。

2014–2024 數據重點

- 全球年均經濟損失由 ~2,150 億美元升至 3,000 億美元以上。

- 近五年連續出現每年 >1,000 億美元承保損失的紀錄。

- 先進市場滲透率較高,但洪水/野火等風險覆蓋仍不足;新興市場多數 < 20%。

氣候風險保險因此被推到全球經濟與政策議程的前沿。不僅各國監管機構開始要求保險業者將氣候變遷納入資本計提與壓力測試框架,國際投資人與評級機構也將「氣候韌性」視為金融機構長期可持續經營的核心指標。這使得保險業不再只是災後的賠付者,更必須轉型為風險治理者與韌性投資推動者。

現狀與挑戰:保險業在氣候風險下的壓力測試

進入 2020 年代,全球保險業面臨的氣候風險挑戰已從個別事件的衝擊,轉變為結構性的資本與承保壓力。這些挑戰在不同市場呈現出各自的特徵,但核心問題具有高度共通性。

四大核心挑戰

承保壓力與理賠支出失衡:中型災害高頻化侵蝕盈餘,綜合承保比率長期高於 100%。

保護缺口與區域不均:先進市場亦有特定風險覆蓋不足,新興市場滲透率普遍偏低。

再保容量與成本壓力:價格指數 2023 年達 20 年高位,模型修正推高風險溢價。

監管與定價「氣候化」:短期推升保費、長期提升韌性與償付能力。

國際案例深度分析

案例一|歐洲洪水:Flood Re 與 Build Back Better

2021 年,德國與比利時遭遇百年一遇的洪災,造成超過 460 億美元的經濟損失,保險覆蓋率僅約 37%(Swiss Re)。這場災難暴露了歐洲在洪水保險上的結構性短板,促使各國監管與市場迅速反應。英國的 Flood Re 計畫為高風險住宅提供政府與保險業共同資助的再保險支持,避免保費暴漲或市場退出;同時引入「Build Back Better」政策,理賠時允許額外資金用於防洪升級,例如加裝防水門、防洪牆與提升電路高度。這種模式不僅補償損失,還降低未來風險,為荷蘭與波蘭等洪水高風險國家提供制度參考。

案例二|美國加州野火:FAIR Plan 與定價改革

2018 年的 Camp Fire 野火造成逾 160 億美元的保險損失。由於高風險地區理賠頻繁,多家保險公司相繼退出市場,形成嚴重的承保缺口。加州政府強制設立 FAIR Plan 作為最後保險人,承接高風險地區住宅的基本保險;2023 年進一步通過定價改革,允許保險公司使用災害模型計算保費,但前提是必須承保一定比例的高風險區域。同時推動「防火社區」計畫,為達到防火標準的住宅提供保費折扣,包括使用耐火建材、設置防火緩衝帶等,平衡義務承保與市場可持續性。

案例三|日本颱風洪水:災難債券與參數型觸發

日本長期暴露在颱風與洪水風險之下,2019 年颱風哈吉貝造成約 150 億美元的保險損失。本地再保容量有限,促使保險公司加大利用國際資本市場工具。2020 年,東京海上日動火災保險發行了 5 億美元的災難債券,觸發條件基於颱風風速與降雨量,屬於參數型設計;一旦觸發,即可迅速釋放理賠資金,減少災後現金流壓力,並提升再保依賴之外的風險承擔能力。

案例四|新興市場:參數型保險與區域風險池

加勒比與太平洋島國高度依賴農業與旅遊業,面對颶風、地震與海嘯等災害,財政韌性薄弱。加勒比災害風險保險機構(CCRIF)與非洲風險容量(ARC)採用參數型保險模式,根據風速與降雨量等數據自動觸發理賠;雖存在基差風險,但其快速理賠特性對低收入國家至關重要,能在災後數日內釋放資金,用於救援與基礎設施修復,也為世界銀行等多邊機構推動的區域風險池提供了運營樣板。

解決方案與轉型策略:從風險承擔者到韌性推動者

面對氣候風險帶來的結構性挑戰,保險業的角色正在發生轉變——從傳統的災後賠付者,進化為災前預防與韌性建設的推動者。這一轉型需要多層次的資本工具、完善的治理與監管框架,以及技術與產品的持續創新。

一、資本工具:穩定長期保障的基石

多層次再保結構(Multi-Layer Reinsurance):按金額與頻率分層管理風險,低額高頻由比例再保承擔,中額中頻由超額損失再保覆蓋,高額低頻則轉移至資本市場工具(如災難債券)。瑞士再保與慕尼黑再保已廣泛應用於颶風與洪水風險。

災難債券(Cat Bonds)與保險相關證券(ILS):將巨災風險證券化,由投資人承擔部分損失換取高收益。全球 ILS 市場在 2024 年規模突破 1,150 億美元,反映投資人對低相關性資產的需求與保險業對長期資本的渴望。

參數型保險(Parametric Insurance):依預設災害參數觸發理賠,速度快且爭議少;加勒比 CCRIF 與非洲 ARC 均在災後數日內釋放資金,對財政脆弱國家尤其重要。

公私合夥計畫(PPP):政府與保險業共同承擔高風險區域損失,透過保費補貼與稅收優惠確保基本保障。如土耳其地震保險池(TCIP)與美國國家洪水保險計畫(NFIP)。

給監管與決策者的三項優先行動

⛡將 IFRS S2/NGFS 場景壓力測試納入行業監理年度要求,公開方法學摘要。

⛡建立 開放式災害與暴露資料平台(含高解析洪水/野火圖資),降低業者模型成本。

⛡制度化 Build Back Better,把韌性改建費用納入理賠或稅負抵減。

二、治理與監管:建立氣候韌性制度

⛡氣候風險披露與壓力測試:採用 IFRS S2 與 NGFS 場景,將氣候風險納入承保與投資組合的壓力測試。

⛡差異化資本要求:依地理風險與產品類型設定資本計提比例,鼓勵承保高社會價值但高風險領域。

⛡跨國監管協調:就跨境再保、ILS 發行與氣候風險數據共享建立統一規範,避免市場碎片化。

⛡韌性導向理賠條款:在理賠中納入「Build Back Better」原則,確保重建後資產具備更高防災能力。

三、技術與產品創新:提升風險管理精準度

⛡高解析度氣候模型:將不同排放情境下的災害頻率與強度納入模型,提高長期風險評估準確度。

⛡AI 與大數據分析:即時監控氣象、地理與基礎設施數據,動態調整保費與承保條件。

⛡衛星與遙測技術:準確監測洪水範圍、森林燃燒與都市熱島效應,快速生成災後損失評估。

⛡混合型保單與行業專屬方案:結合傳統損失評估與參數觸發,針對能源、農業、物流等行業提供定制化保障。

⛡社區型微保險:在低收入高風險地區提供低保費、快速理賠的小額保單,提升保險滲透率。

未來十年的韌性轉型路徑與行動呼籲

回顧 2014–2024 年的全球自然災害損失與保險覆蓋率變化,我們可以清楚地看到,氣候風險正推動保險業走向一個新的臨界點。保險公司、再保險人、投資人與政府都不得不重新思考——在一個極端天氣事件頻率與強度不斷攀升的世界裡,傳統的風險管理工具是否足以應對未來十年的挑戰。這不僅是資本與承保的問題,更是治理與社會韌性的課題。若保護缺口持續存在,災後的經濟復原將更加漫長與昂貴,對低收入國家而言甚至可能帶來不可逆的衝擊。反之,若能透過創新的保險產品、多層次的資本結構與跨部門協作,在災前就強化基礎設施與財務保障,未來的社會將能以更小的代價面對更大的風險。

給企業的三項立即行動

⛡完成 SBTi 或等強度的減碳路徑,設定 2030 年中期里程碑,將韌性投資納入資本預算。

⛡導入 氣候情境分析(含極端事件/供應鏈斷鏈情境),把物流、保險、採購的成本彈性寫進模型。

⛡推動供應鏈 黑碳與甲烷治理 專案,結合採購條款與獎勵機制,加速「建得更好」的回收期。

對於保險公司來說,這意味著必須從「風險轉移者」轉型為「風險減量與韌性推動者」;對於政府來說,則意味著要在監管、資本支持與公共政策上,為氣候韌性創造更有利的制度環境;對於投資人與社會大眾,這是一個將資金導向長期可持續發展的契機。唯有如此,我們才能確保在面對下一場風暴、洪水或野火時,不再只是被動承受損失,而是能夠有準備、有韌性地迎接挑戰。

行動呼籲

如果您的企業、機構或社區正面臨氣候風險挑戰,現在就是採取行動的時刻。我們結合國際準則(IFRS S2、NGFS)與全球最佳實務,為合作夥伴提供定制化的再保險結構設計、資本策略與風險治理方案,幫助您在風險加劇的未來中保持競爭力與韌性。