東南亞碳市場 2026|五國碳定價全面落地,你的工廠碳帳單已經開出來了

東南亞碳市場 2026 不再是研討會簡報裡的趨勢預測。如果你是採購主管,今年第一季從越南鋼廠叫一批熱軋捲出貨歐洲,你會撞上一道新的算術題:歐盟進口商必須為你產品裡的每一噸 CO₂ 買一張 CBAM 憑證,價格掛鉤歐盟碳價,大約 80 美元。你的越南供應商有沒有工廠級的實測排放數據?沒有的話,歐盟直接套用懲罰性預設值——依據 Eurometal 去年底拿到的洩漏文件,高爐鋼的預設值基準是 1.37,換算下來每噸鋼的 CBAM 帳單可能逼近 300 歐元。有實測數據的亞洲電弧爐鋼廠?大概 30-60 歐元。差距是五倍到十倍。

這不是政策討論,這是報價單上看得見的數字。而且這張帳單在 2026 年有 10% 的懲罰加成,2028 年加到 30%。

問題是:你在東南亞的五個主要製造國,碳定價制度正在同時啟動,每一個的邏輯、時間表、數據要求都不同。搞懂東南亞碳市場 2026 這五國之間的差異,決定了你未來三年的出口成本結構。

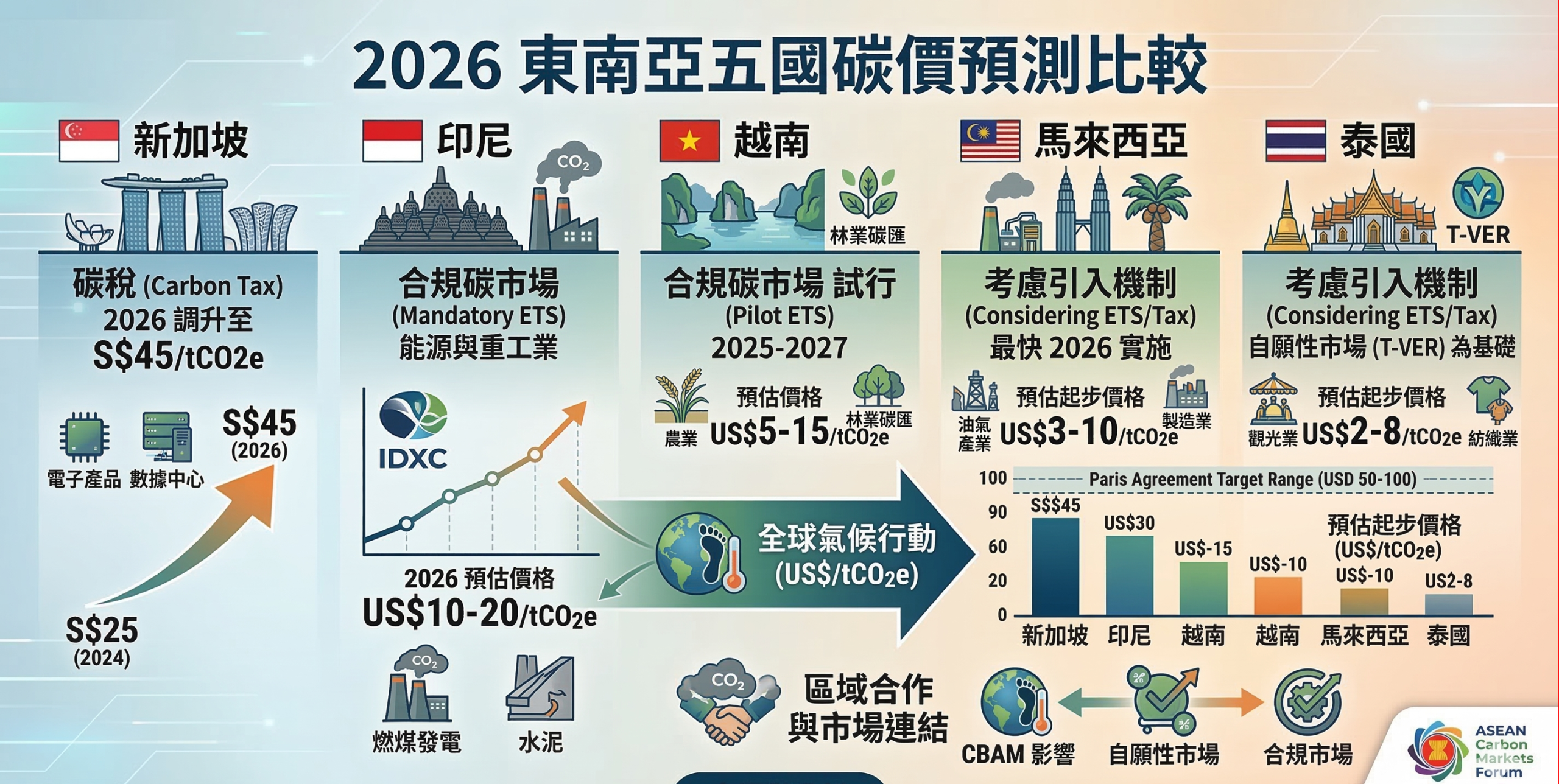

東南亞碳市場 2026:一張表看清五國碳價落差

| 國家 | 機制 | 碳價(USD/噸 CO₂e) | 受管行業 | CBAM 可扣除額度 |

|---|---|---|---|---|

| 新加坡 | 碳稅 | ≈ 36(S$45) | 年排 ≥25,000t 設施(約 50 間) | 最多扣 36 美元 |

| 馬來西亞 | 碳稅 | ≈ 8-11(RM35-45) | 鋼鐵、水泥、能源 | 最多扣 8-11 美元 |

| 泰國 | 碳稅(石油產品) | ≈ 6(200 泰銖) | 石油產品;ETS 待立法 | 最多扣 6 美元 |

| 越南 | ETS 試點 | 尚無市場價 | 34 電廠、25 鋼廠、51 水泥廠 | 目前無法扣除 |

| 印尼 | ETS + 碳信用 | ≈ 2-5(自願市場) | 電力(已啟動);全面市場目標 6 月 | 幾乎無法扣除 |

資料來源:Singapore NCCS、Argus Media、Vietnam Briefing(Decree 29/2026)、Carbon Herald、Norton Rose Fulbright、RECCESSARY|整理:沃達永續 2026-03-12

最後一欄是關鍵。CBAM 允許扣除出口國已繳碳價,但扣除多少取決於你在哪個國家、繳了多少。新加坡 36 美元扣掉後,你的 CBAM 缺口大約是 44 美元/噸;馬來西亞只能扣 8-11 美元,缺口 69-72 美元;越南和印尼的碳市場還沒形成有效價格,缺口幾乎等於全額。BloombergNEF 的判斷很直接:東南亞碳價在可預見的未來都會遠低於 CBAM 憑證價格,碳信用抵消只提供邊際救濟。

越南:東南亞碳市場 2026 的最大數據斷層

越南的第 29 號法令在 1 月 19 日生效,把碳配額嵌入河內證券交易所的交易架構。110 座設施被納入試點,2025 年配額上限 2.43 億噸。法規框架的嚴謹程度超出多數人預期——每個配額有唯一國內識別碼、禁止場外轉讓、採用同日交割對付結算。

但 East Asia Forum 三月初的分析文章直接戳破了表面風光:越南碳市場面臨「現實考驗」。實際啟動時間已從原定 2025 年底推遲到 2026 年下半年。瓶頸不在法規,在人和數據。大型跨國企業和頂級國有企業有碳會計能力,但大量中型工廠還在用估算值而非實測數據——典型的「垃圾進、垃圾出」風險。越南可能需要多達 15 萬名碳認證專業人員來支撐市場運作,目前的培訓速度是每年「幾十人」。

這對在越南有代工廠的品牌商意味著什麼?你向歐盟客戶承諾的 Scope 3 數據,很大一部分來源是越南工廠的排放數字。如果這些數字是估算的,你的 CBAM 申報只能用預設值——每噸鋼多付 200 歐元以上。不是你不想給數據,是你的供應商給不出來。

更現實的困境:越南沒有有效的國內碳價,代表你在越南繳的碳成本趨近於零。CBAM 的全額帳單,等於從你的毛利裡直接挖走。East Asia Forum 的分析講得透徹:「如果越南出口商在國內繳碳價,這筆錢留在越南體系內。如果不繳,全額帳單流向歐盟。」這不是環保議題,是財政轉移。

新加坡碳稅:東南亞碳市場 2026 的標竿,但大咖享受 76% 折扣

新加坡的碳稅今年跳到 S$45/噸,亞洲第一。約 50 間設施受管,貢獻全國約七成排放,主要是石化、煉油、電力和廢棄物處理。帳面上看,這是東南亞最具雄心的碳定價。

但路透社 2024 年的獨家報導揭露了一個不太光彩的細節:煉油和石化企業在 2024-2025 年享受了高達 76% 的碳稅折扣。也就是說,名義稅率 S$25,實繳可能只有 S$6 左右。2026 年稅率調到 S$45 後,這些「過渡性配額」(transitory allowances)是否延續、延續多久、涵蓋多少企業,政府從未公開。S&P Global 報導,Straits Times 的追蹤指出 2024 年碳稅實際收入僅約 6.42 億新元,遠低於按全額計算的 10 億新元預期。

這對在新加坡有營運的企業有兩層含義。第一,如果你是受管設施,別用名義稅率算成本——實際負擔取決於你能拿到多少配額,而這個資訊不透明。第二,如果你的新加坡供應商告訴歐盟客戶「我們已經繳了 36 美元/噸碳稅」,但實際上繳的是折扣後的數字,CBAM 可扣除的額度可能比你想的低很多。

二月預算演說裡的另一個信號同樣重要:黃循財首次暗示 2030 年碳稅可能落在 S$50-80 區間的低端,而非高端。原因是「全球氣候行動放緩」。新加坡碳信用市場也面臨供給瓶頸——S&P Global Platts 三月初報導,目前沒有任何碳信用項目通過新加坡的嚴格審批流程,符合資格的國際碳信用極度稀缺。企業想用碳信用抵消 5% 稅額的算盤,短期內打不響。

印尼碳市場與毀林:東南亞碳市場 2026 最矛盾的一章

印尼計劃 6 月底全面啟動全國碳市場。第 110 號總統令建立了碳經濟價值工具框架,正在合併多個登記系統為統一平台。表面上,這是東南亞最大的碳市場機會——印尼排名全球第六大溫室氣體排放國,森林和紅樹林是巨大的自然碳匯。

但你如果是碳信用買家,需要正視兩個令人不安的事實。第一,印尼在 COP30 上帶著 9,000 萬個碳信用額度的拍賣計劃去巴西,最終賣出不到 280 萬個,買家裡包括印尼國有企業 Pertamina 和 Bank Mandiri。市場對印尼碳信用的品質信心不足。第二,Mongabay 報導,2025 年前十個月印尼毀林面積達 47 萬公頃,幾乎是 2024 全年的兩倍。Greenpeace 指出梅拉烏克食物莊園計劃要再砍 200 萬公頃。

EUDR(歐盟零毀林法規)將在 2026 年 12 月 30 日生效,印尼和馬來西亞目前被列為「標準風險」,進口審計比例 3%。但如果衛星數據顯示毀林加速,風險評級一旦升至「高」,審計比例跳到 9%——對棕櫚油、木材、橡膠、咖啡、可可的出口商來說,盡職調查成本會暴增三倍。違規企業面臨全球營收 4% 的罰款。如果你的供應鏈涉及印尼大宗商品,EUDR 風險評級的變動比碳市場啟動時間更值得盯緊。

泰國鋼鐵業的 CBAM 帳單:280 億泰銖的真實衝擊

泰國的故事最能讓廠商理解「碳成本具體是多少錢」。Nation Thailand 報導,開泰研究中心的估算:CBAM 計費階段對泰國出口的初始衝擊約 280 億泰銖,佔對歐盟出口 3.8%,主要集中在鋼鐵和鋁。

但泰國工業聯合會(FTI)鋼鐵業主席 Bantoon Juicharern 看到了另一面。泰國電弧爐鋼使用回收廢鋼,嵌入碳遠低於東南亞鄰國的高爐鋼。2025 年前十個月,泰國對歐盟鋼鐵出口年增超過 250%——歐盟進口商已經在提前換供應商了。他估計泰國 EAF 鋼可幫歐盟買家降低 5-10% 碳相關成本,幾年內優勢可擴大到 20%。

前提只有一個:你得提交工廠級 MRV 數據。Ramboll 三月初的分析報告指出,多數亞太設施的排放監測體系與歐盟 ETS 規則存在顯著落差——沒有校準紀錄、系統邊界不清楚、數據顆粒度不夠、品管程序薄弱。不解決這些落差,自動套用懲罰性預設值。

泰國的制度建設正在加速。2025 年 12 月通過的《氣候變遷法》建立了碳稅、強制 ETS、碳邊境費的法律框架。2026 年 2 月內閣批准碳信用納入期貨交易。泰國已與日本完成首筆 ITMO 交易、與新加坡簽署 Article 6 協議。FTI 正要求政府推動歐盟承認泰國的認證驗證機構、優先國內使用廢鋼和廢鋁。Bantoon 的結論值得所有東南亞鋼鐵業者記住:「CBAM 正在分揀全球鋼鐵業的贏家和輸家。」

馬來西亞碳稅:東南亞碳市場 2026 最大的 CBAM 缺口

馬來西亞在 2026 年預算中確認碳稅實施,初步聚焦鋼鐵、水泥、能源,稅率 RM35-45/噸(約 8-11 美元)。配合《鋼鐵業脫碳路線圖 2050》,推動能效提升、清潔電力和未來的綠色氫能與碳捕捉。馬來西亞還提出建立東協鋼鐵產能資料庫和區域脫碳框架,包含完整的 MRV 和環境產品聲明(EPD)系統。

問題在於碳價水準。8-11 美元/噸是東南亞(除印尼外)最低的正式碳價。出口鋼鐵到歐盟,CBAM 缺口高達 69-72 美元/噸。這個缺口乘以出口量,就是你的額外成本。馬來西亞的碳稅更像是一個「制度存在」的宣示——它讓歐盟認可你有碳定價,但扣除金額微不足道。

東南亞碳市場 2026 的真正痛點:不是碳價,是數據斷層

回到開頭那道算術題。五國碳價的落差固然重要,但對多數在東南亞有供應鏈的企業來說,眼下最痛的其實不是碳價高低——而是根本拿不到合格的排放數據。

Ramboll 的報告講得很清楚:CBAM 不是簡單的碳稅。歐盟進口商需要申報的是「特定嵌入排放」——精確到每座工廠、每條產線的排放強度,按歐盟 ETS 的方法學計算,經過認證驗證機構審核。這不是填一張問卷、估一個數字就能交差的事。你需要界定系統邊界、紀錄燃料和原料的質量與能量平衡、持續量測和校準、按季提交歐盟模板的排放數據。

東南亞的現實是:你的供應商多數不具備這個能力。越南中型鋼廠還在用估算值報排放。印尼碳登記系統還在整合中。泰國的第三方驗證機構體系才剛開始建。馬來西亞的 MRV 和 EPD 制度還在路線圖階段。新加坡有能力,但它的受管設施主要是石化和電力,不是你在東南亞最常採購的鋼鐵或零組件。

這代表什麼?代表你今年出口歐洲的產品,如果嵌入碳數據來自東南亞供應鏈,很可能落入預設值區間。每噸熱軋鋼的 CBAM 成本差距:有實測數據大約 30-60 歐元,用預設值可能逼近 300 歐元。這是每張訂單的毛利差。

四件事立即執行:東南亞碳市場 2026 企業生存清單

如果讀到這裡你還在等「看看再說」,再提供一個時間壓力:CBAM 的預設值加成是 2026 年 +10%、2027 年 +25%、2028 年 +30%。等的每一年,預設值會越來越貴。以下四件事的優先序不是建議,是按成本衝擊排的。

第一件:盤你的東南亞供應商有沒有工廠級排放數據。不是問「你們有沒有做碳盤查」——很多供應商做了組織層級的盤查,但那不符合 CBAM 的工廠級、產品級要求。你要問的是:你們有沒有按歐盟 ETS 方法學的系統邊界界定?有沒有連續量測紀錄和校準紀錄?有沒有經過認證驗證?如果答案是沒有,你需要在第二季啟動 MRV 建置,否則你的 2026 Q3-Q4 出貨全部走預設值。

第二件:算你的 CBAM 曝險金額。公式不複雜:出口量(噸)× 每噸嵌入排放(tCO₂/噸產品)× 歐盟碳價(€/tCO₂)— 出口國已繳碳價。難的是第二個變數——「每噸嵌入排放」。用預設值和用實測值,差距是五倍以上。把這個差距乘以你的年出口量,就是你投資 MRV 系統的 ROI 計算基礎。

第三件:追蹤 EUDR 風險評級。如果你從印尼或馬來西亞採購棕櫚油、木材、橡膠、咖啡、可可、牛肉、大豆任何一項,現在就需要建立溯源能力。兩國目前都是「標準風險」(3% 審計比例),但印尼毀林數據的惡化趨勢明確。升級到「高風險」(9% 審計)不需要等年度評估——歐盟委員會可以根據衛星數據隨時調整。盡職調查不是合規文書,是供應鏈連續性的保險。

第四件:把碳成本差異納入供應商選擇模型。同一個產品,泰國 EAF 鋼廠的嵌入碳可能只有越南高爐鋼廠的三分之一。泰國對歐盟鋼鐵出口年增 250% 不是巧合,是歐盟買家已經在用碳數據篩選供應商。如果你還在只看 FOB 價,你看到的是 2025 年的成本結構;加上碳成本之後,排名可能完全翻轉。

碎片化就是機會:東南亞碳市場 2026 的競爭邏輯

東南亞五國碳定價同時上路、制度互不相通,聽起來是混亂。但對有能力管理複雜性的企業來說,碎片化本身就是機會。當你的競爭對手還在搞不清楚越南的第 29 號法令和印尼的第 110 號總統令有什麼差別的時候,你已經完成了供應鏈碳數據建置、鎖定了低碳供應商、拿到了 CBAM 實測值的成本優勢——這就是東南亞碳市場 2026 送給先行者最實在的競爭護城河。

碳不是成本。碳數據才是。有數據的人定價,沒數據的人被定價。

沃達永續協助企業建置東南亞供應鏈碳數據系統、執行 CBAM 成本模擬與 EUDR 盡職調查。如需針對貴公司的東南亞供應鏈進行碳風險評估,歡迎預約諮詢。

東南亞碳市場 2026 常見問題

東南亞碳市場 2026 哪個國家碳稅最高?

CBAM 預設值和實測值的成本差距到底有多大?

越南碳交易所什麼時候正式開始交易?

EUDR 對東南亞出口商的最大風險是什麼?

企業降低東南亞供應鏈 CBAM 成本最有效的方式是什麼?

印尼碳信用值得買嗎?

泰國鋼鐵出口商如何利用 CBAM 創造競爭優勢?

資料來源|Trading Economics(EU ETS €71.80, 2026-03-11)、Eurometal(CBAM default values, 2025-12-12)、S&P Global(CBAM benchmarks approved, 2025-12-10)、Ramboll(APAC CBAM analysis, 2026-03-01)、Nation Thailand(泰國 CBAM 衝擊, 2026-01-03)、Bangkok Post(CBAM reshapes Thai business, 2026-02-09)、Vietnam Briefing(Decree 29, 2026-03-03)、East Asia Forum(Vietnam reality check, 2026-03-06)、S&P Global(Singapore carbon tax, 2026-02-12)、Mongabay(Indonesia deforestation, 2025-12-30)、Argus Media(Malaysia carbon tax, 2025-10-13)、Baker McKenzie(2026-01-23)、Carbon Herald(2026-02-09)、Lowy Institute(2026-01-07)、Norton Rose Fulbright、Carbon Pulse(2026-02-10)、RECCESSARY(2026-01-05)、BloombergNEF、Regnskog Foundation。所有數據截至 2026-03-12。